解读|CBAM欧洲碳关税过渡期细则解析

欧洲碳关税过渡期细则解析

2023年7月13日,欧委会税务总司下的CBAM委员会投票通过了“碳边境调整机制(CBAM)的过渡期报告细则”的修订版。

文章目录

1、CBAM报告信息综述2、CBAM申报机构、申报材料提交、CBAM证书采购与履约3、碳排放量计算4、注意要点

01

CBAM报告信息综述

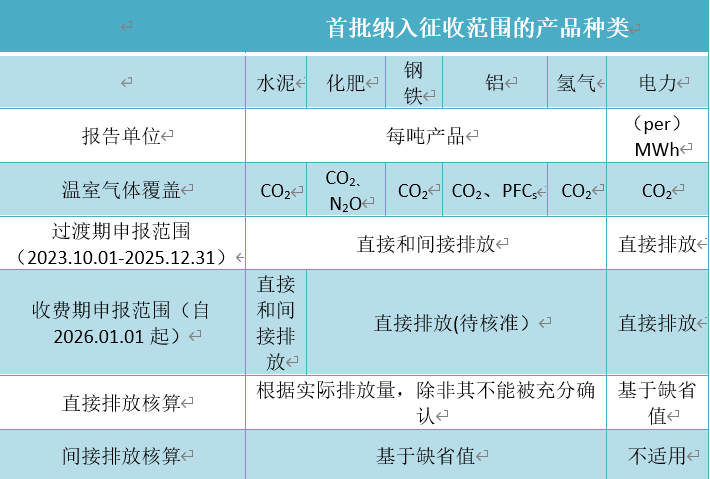

下表概述了CBAM涵盖的产品种类,温室气体种类、不同阶段报告报送的范围等,此表与欧盟排放交易体系(EU-ETS)保持了一致。

上表明确了化肥、钢铁、铝、氢气在过渡期必须申报直接排放与间接排放,在收费期是否核算其间接排放还处于待审核状态。

02

CBAM申报机构、申报材料提交、CBAM证书采购与履约

一、CBAM申报机构:

成为授权申报人:

海关申报人可以是进口商,也可以是间接海关代表,这取决于由谁提交报关单,报关人在过渡期内有义务报告信息。

CBAM申报机构是欧盟“碳关税”的履约人。欧盟境内的进口商应向CBAM管理机构提交授权申请,成为申报人,获得一个唯一的CBAM账号。如进口商在欧盟境内没有设立实体,则可指定成员国海关间接代表,在获得其许可的情况下,作为代理报关人提交CBAM授权申请。授权申请需要提交进口商的基本信息,如:名称和地址信息、EORI编号(Economic Operator Registration and Identification,经济运营商注册识别号)、在欧盟开展的主要经济活动、申请人相关无违规证明、财务和经营能力信息、提交申请的日历年和下一日历年预计进口至欧盟的货品价值和进口量。

如欧盟境外经营者或者生产者(即在欧盟境内没有进口商实体的情况)委托间接代表进行CBAM注册时必须提供:营运者的名称、地址和联系方式;每个生产装置的位置,包括完整的地址和以经度、纬度表示的地理坐标(保留六位小数);该生产设备的主要生产产品。欧委会会将登记情况告知设备运营商,设备备案有效期为5年。生产设备运营商可随时要求撤销登记信息。境外经营者应该计算所生产纳管产品的纳管温室气体排放量,并接受认证的核查机构进行核查,且保留核查报告。

二、提交申报材料:

申报人应在每个特定季度结束后的一个月内提交CBAM报告,第一份报告需在2024年1月底前提交。CBAM报告应包括以下信息:

a) 申报人进口的CBAM纳管产品总数量和原产国每个装置所生产的总数量;

b) 申报人进口货物所含的实际排放总量,以单位产品碳排放表示(tCO2/吨产品、tCO2/MWh);

c) 申报人进口产品的的间接排放总量;

d) 进口产品在原产国所支付的碳价,该碳价需考虑各种形式的补贴。

从2027年起,每个合格的CBAM申报人应在每年5月31日前向CBAM登记处提交申报单,内容包括:上一年度进口货物的总数量;所进口货物内含的总排放量和吨产品碳排放量;应缴纳的CBAM证书数量;以及经认可核查机构出具的核查报告副本。

三、CBAM证书采购与履约:

欧盟将建立中央交易平台负责CBAM证书的交易结算,每张CBAM证书都有一个唯一的标识号。欧盟委员会将按每个日历周内欧盟碳市场收盘价的平均值确定下一周CBAM证书的价格。申报人必须确保每个季度末账户内CBAM证书的数量不低于该年度进口货物所含碳排放量的80%,并在每年5月31日前,完成CBAM证书的清缴,即“碳关税”履约。每年7月1日,欧委会将对申报人账户内上一年度购买并保留的CBAM证书进行清零,没有任何补偿。对于账户多余的CBAM证书,欧委会设立了回购机制。申报人在每年6月30日之前可提出CBAM证书回购申请,回购证书数量最多不超过上一年购买总数量的三分之一,回购价格为购买证书时支付的价格。

这要求申报人时刻关注欧盟碳市场的价格和走势,在合理的价格范围内进行CBAM证书的购买。欧委会设置的回购政策给申报人提供了价格避险的机会。申报人可以在不同价位购入适量超额的证书,在履约时将高价的证书用于回购,低价的证书用于履约,从而对冲碳价波动。

CBAM设立抵扣政策。申报人在申报过程中可以说明在原产国有效支付(effectively paid)的碳价(考虑了各种相关补贴在内的实际碳履约成本),并提出减少提交CBAM证书的数量。申报人应保存实际支付碳价的证据,以及产品原产国当局人员的认证,该人员的姓名和联系方式必须提供。

欧委会设立了处罚与防规避机制。对未及时完成CBAM证书履约的情况,成员国主管当局有权责令申报人完成补缴,并处以所需履约金额3-5倍的罚款。若拒不支付还将被追加处罚,成员国当局有权采取其他措施保证罚金支付。欧盟对于进口或旅客随身携带未超过150欧元的货物免征关税,也同样免征CBAM;如果进口商为规避CBAM将进口货品分成若干批此价值小于150欧的货物,或者在没有充分正当理由的情况下通过对货品的工艺、形态进行微调以使货品品类被排除出纳管范围(如基本特征发生改变除外)都将被认定为规避行为。欧盟将持续监测是否有其他的规避行为,并欢迎相关机构的对于规避行为的检举。

03

碳排放量计算

在过渡期内所有产品都要报告直接排放量和间接排放量,这里容易混淆了过渡期的报告义务与“收费阶段”的支付义务。CBAM对于直接和间接排放给出了明确的定义:直接排放量是指纳管产品生产过程中产生的排放,包括生产过程中消耗的热力和冷能产生的排放,不论热力和冷能从何而来;间接排放是指在生产过程中消耗电力所产生的排放,不论电力从何而来。

当申报人无法充分确定实际排放量时,应采用缺省值(default value)。缺省值原则上采用出口国对应产品(电力除外)的平均碳排放强度叠加一定比例的增幅。当某类产品出口国信息难以应用于某类货物时,缺省值应为欧盟碳市场该类产品表现最差的X%(比如10%)的设备的平均碳排放强度。欧盟将根据纳管产品的系统边界、排放因素、生产工艺装置,以及过渡期内收集的信息作为基础制定专门的实施法案来明确缺省值及其应用方法和情况,包括前述增幅和X值的设定。该实施法案须在2025年6月30日前出台。

对于间接排放的核算,如果生产过程中的电力有专门的电力设备供应,或者签订了专门的供电协议,购电金额上显示的电量与实际生产过程中用电量相吻合,那么可采用该电力的实际排放量用于核算,如不能,则需采用原产国电网的电力平均碳排放强度,或者采用欧盟电网的碳排放系数。这条措施主要是为了防止纳管产品通过虚报电力碳排放因子降低间接排放量。特定地区规定:生产国特定地区具备客观实际的碳排放因子数据的情况下,可以采用该区域的碳排放因子。对我国而言,欧盟CBAM对于各省各地区塑造区位竞争优势带来影响,例如中西部地区,可再生能源资源丰富,且处于中欧班列沿线的地区对于以欧盟为主要出口目的地的“涉碳”产品生产企业吸引力将进一步加大。

04

注意要点

1、关于产品的排放,生产企业要提供什么类型报告:特别值得指出的是,我国过去的温室气体统计核算口径更多着眼于国内“压实责任”,因而更多是“主体层面”的。但是,国际贸易的载体是产品,因而CBAM更多关注于“产品层面”。目前多提到产品碳足迹报告。

2、过渡期的排放量报告由谁提交:欧盟进口商(或者进口商的关务代表)。过渡期内,生产企业要把产品生产的直接及间接碳排放数据提供给报关商。

3、第一季度提交报告是什么时候:第一季度时间为2023年9月至12月,报告提交截止时间为2024年1月31日。截止期是一个季度结束后的一个月内。提交报告的前提条件是进口商在当季进口了相关产品。

4、进口商在过渡期报告什么:报告进口产品的:1)数量,2)产品生产的直接及间接碳排放数据 3)在原产国支付的碳价。

5、如何向欧盟提交报告:欧盟会开发叫做“过渡期登记系统”(CBAM Transitional Registry)用于报告的提交和管理。进口商将通过一个客户端(CBAM Trader Portal)访问系统,提交材料并接收通知。在每个季度结束后的2个月内,进口商可以自主修改报告。

6、如果不提交报告会有什么后果:对于未报的碳排放量,处以每吨10―50欧元的罚款,具体金额由各成员国的CBAM执行机构视情节确定。

来源:碳中和专委会